.png)

危疾保險比較2024 Q1 - 早期癌症篇

癌症現況

癌症已經成為我們最為關注的健康問題之一,事實上,癌症是香港的頭號殺手。於 2020年,奪去超過 14,800人的生命,佔全港同年整體死亡人數約 30%,當中男性佔 58%。這種疾病對個人和家庭造成的身體、心理和經濟壓力不言而喻。然而,隨著醫療技術的不斷進步,我們現在更加重視早期癌症的檢測和治療。

在本文中,我們將探討熱門危疾保險在早期病症階段對於腫瘤的保障,分別是良性腫瘤和原位癌保障。

腫瘤等於癌症?

參考癌症基金會及保險公司條款,當身體細胞失控地異常增生,並累積成塊狀,便會成為「腫瘤」。經醫學檢測後,可判斷其中細胞有沒有侵略性,最後以此釐定該腫瘤為良性或惡性。因此腫瘤只是一個籠統的說法。

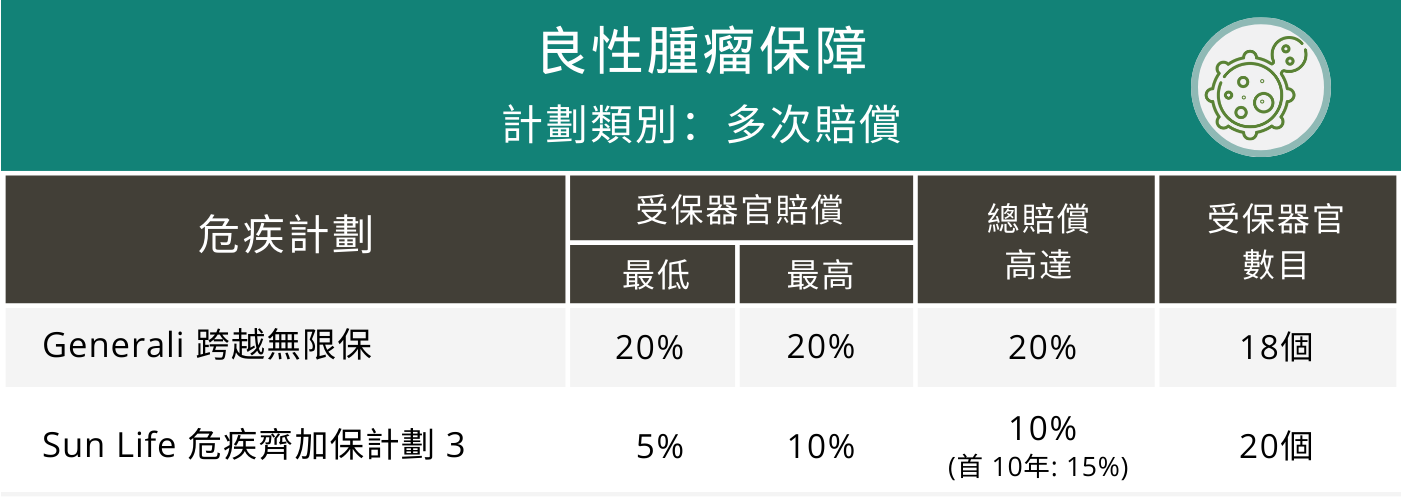

良性腫瘤

若細胞沒有侵略性便為「良性腫瘤」,它不會擴散到身體其他部位。因為對健康沒有即時影響,在保險條款中一般不被定義為疾病,所以不會有賠償。但若良性腫瘤持續增大一樣會對健康構成威脅,例如令神經受壓或影響原發器官正常運作,嚴重者也會危害生命。

針對這保障缺口,部份危疾保險會提供"良性腫瘤保障",提供高達保額 20%的額外賠償。

.png)

在多次賠償(部份危疾)保障類別的 16款危疾計劃中,只有 3個計劃就良性腫瘤有提供保障,全部以額外賠償方式支付賠償。其中,Sun Life 危疾齊加保計劃2 在計劃生效後首 10年會將賠償額提高 5%。

多次賠償計劃類別的 9款危疾計劃中,則只有 Generali 跨越無限保及 Sun Life 危疾齊加保計劃 3 就良性腫瘤有提供保障。

有提供"良性腫瘤保障"並非代表發現有良性腫瘤就可以索償。保障的賠償準則是需要醫生認為腫瘤具有惡性的潛在可能,並建議進行切除手術。經化驗後證實組織屬於良性的話,才會作出賠償。

原位癌

相反,若腫瘤細胞組織具有侵略性,則稱為「惡性腫瘤」(俗稱癌症)。根據對原發器官的侵略程度,保險條款會將惡性腫瘤分為原位癌和癌症兩種。對於大部分器官而言,根據 TNM 分期系統,惡性腫瘤可劃分為五個階段(第 0 期至第 4 期)。

原位癌屬於早期階段(第 0 期癌症),治癒率可超過 90%。在這個階段,惡性細胞僅局限於局部生長,並未侵犯原發器官的正常組織。因此,在危疾保險中被歸類為早期病症,一般以預支賠償方式提供保障。而當惡性細胞開始侵略正常組織,符合保險條款中對癌症的定義,則屬於危疾階段的保障範疇。(詳情請參閱下一篇文章)

由於早期發現並治療原位癌可以大大提高生存率和康復機會,接下來我們將比較不同保險計劃對原位癌的保障範圍和賠償額,幫助大家更好地理解各計劃之間的差異,以便做出明智的選擇。

.png)

在提供多次賠償(部份危疾)保障的 16款危疾計劃中,有 9個計劃的原位癌保障涵蓋除了皮膚外的所有身體器官,這設計最大的好處是可以減少未來索償時對受保範圍的爭議。

此外,FTLife 守護168(加強版),Generali 跨越同行和 Sun Life 危疾齊加保計劃2 均提供額外的賠償,但需要注意賠償條款的細節。舉例來說,守護168(加強版)針對特定的「呼吸系統疾病」提供額外賠償,並且保障至 70歲,但僅限於肺部原位癌;而跨越同行則在早期病症方面提供兩次額外賠償,因此即使發生原位癌的賠償,也不會影響日後首次危疾的賠償金額。

最後危疾齊加保計劃2 會提供"早期額外保障"的額外賠償(為保額 25%),如果已達到此保障的兩次索償上限,合資格索償將以預支付的方式進行。另外,在保單生效的首 10年內確診,還可額外獲賠償保額 12.5%。

若撇開有條件限制的額外保障,對於原位癌提供較優保障的是 Prudential 危疾加護保 III,Sun Life 危疾家康保及 YFLife 首選健康加護保。危疾加護保 III和危疾家康保均保障除皮膚外的所有身體器官,並提供保額 25%的預支賠償。而首選健康加護保則保障 27個指定部位,並提供保額 30%作為預支賠償。

至於 9款提供多次賠償保障的危疾計劃中,有 5個計劃的原位癌保障涵蓋除了皮膚外的所有身體器官。其中,Generali 跨越無限保及 Sun Life 危疾齊加保計劃3 的賠償性質為額外賠償。

而危疾齊加保計劃3 的運作方式與計劃2 相同。首先提供"早期額外保障"的額外賠償;如果此保障的索償次數用盡且未達原位癌賠償次數上限,則以預先支付的方式賠償,並加上首 10年的額外賠償保障(如適用)。

此外,AIA 多重智倍保和 FWD 危疾緻尚保系列的原位癌賠償會從癌症組別賠償限額中扣除,這樣的好處在於不會影響日後首次危疾賠償金額。另外,多重智倍保還提供首 15年或 10年的額外保額 10%的賠償,與危疾齊加保系列相似。

提供多次賠償保障的危疾計劃因應在多次賠償階段有更廣泛的危疾保障範圍,所以這類計劃的每年保費通常比其他計劃更高。因此,在考慮這類計劃時,更需要清晰了解計劃的個別保障內容是否符合個人需求。

想知更多?

以上資訊只供一般教育、分享和參考用途;不應被視為對任何保險、金融或投資產品提供推廣、建議、邀請或招攬,更不足以構成任何購買產品的依據。閣下在作出任何購買保險產品決定前,應以保險公司提供的資料為準,及/或尋求持牌保險中介人的獨立和專業意見,並根據自行研究和需求作判斷。

作者: HealthyOne 團隊

日期: 2024-02-26